让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,国内银矿鸿沟的两家分量级选手接踵亮相,接连向港股市集发起冲刺。

5月25日,亚洲最大的白银企业兴业银锡(000426.SZ)在港交所递交招股书,谋求“A+H”两地上市;次日,已在“好意思国+加拿大”两地上市的白银企业——希尔威金属有限公司(Silvercorp Metals Inc.,下称“希尔威”)紧随自后,正经叩响香港老本市集的大门。

希尔威在北好意思老本市集深耕多年,2005年10月从多伦多证券交往所创业板升级至主板,2009年又在纽交所挂牌(2015年退市,2017年收复上市),两地的股票代码均为SVM。

值得一提的是,与兴业银锡相同,希尔威以前一年股价合手续走高,累计涨幅跳动220%。遏抑好意思东时辰周一收盘,希尔威的总市值达26.13亿好意思元,约合东谈主民币177亿元。

与兴业银锡不同的是,希尔威是一家中枢钞票在中国的加拿大矿企,自2003年启动收购国内钞票后,其接头要点一直聚焦中国。

希尔威专注于贵金属鸿沟,主要从事银、金及铜、铅、锌等有色金属的勘测、开拓与坐褥。现在,公司在中国、厄瓜多尔及吉尔吉斯共和国合手有六项主要矿业钞票的大批职权,包括洛宁矿区(含洛宁神志和宽平神志)、广东高枨矿区、El Domo神志、Condor神志、Chaarat金矿神志及白云铺神志。

证据多份搭伙历东谈主士证据,遏抑2025年12月31日,希尔威矿产资源忖度约为2.94亿吨,其中探明矿产资源3720万吨、遏抑矿产资源1.09亿吨、推断矿产资源1.49亿吨。

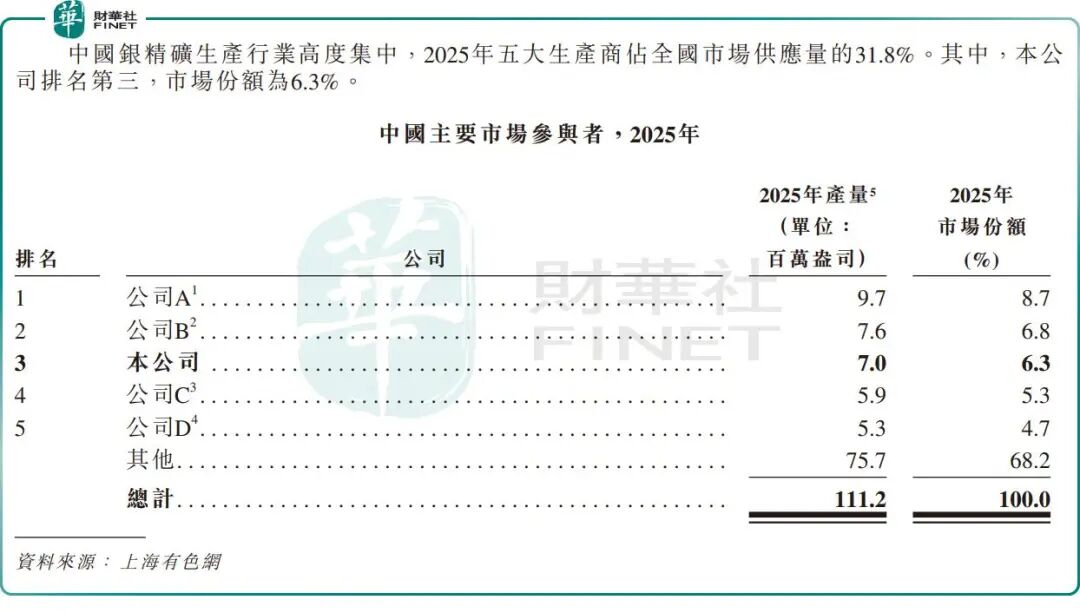

从市样式位看,希尔威与兴业银锡均位各国内白银市集前三。证据上海有色网数据,按2025年银产量诡计,希尔威在中国排行第三,年产量700万盎司,市集份额6.3%;兴业银锡以970万盎司排行第一,市集份额8.7%;紫金矿业(601899.SH)(02899.HK)排行第二,市集份额略高于希尔威。

希尔威在成本方面具备行业上风。证据上海有色网的贵府及公司的诡计,遏抑2025年3月31日止财政年度,公司银的全保管成本约为每盎司9.7好意思元,而于2025日积年,公司的经调治银的全保管成本为11.1好意思元,低于2025日积年大众平均水平12.2好意思元。

值得贯注的是,2023至2025年间希尔威沿途收入均来自中国境内,弥漫依赖洛宁神志与广东高枨矿区,地区与业务网络度较高,存在单一市集、单一矿山运营及客户网络的潜在风险。

招股书露出,河南洛宁矿区是公司的旗舰神志,自2006年起营运,2025年白银产量在中国统统矿业神志中位列第一,是大众产能最高的原生银矿之一(即银收入占比频繁跳动50%),剩余矿山就业年限约为16年。

与此同期,希尔威正加速国外布局。公司在厄瓜多尔合手有在建铜金矿El Domo神志75%职权,以及含金银锌铅矿化的Condor勘测神志98.7%职权;在吉尔吉斯共和国合手有Chaarat金矿神志70%职权,涵盖Tulkubash、Kyzyltash金矿及相干勘测区域。

从功绩发挥看,希尔威相较于兴业银锡的快速增长,呈现一定波动。遏抑2024年及2025年3月31日止财年,公司总收入分手为2.15亿好意思元及2.99亿好意思元,净利润(收入净额)分手为4967.8万好意思元及7876.9万好意思元。遏抑2025年12月31日止九个月,公司收入同比增长29.9%至2.91亿好意思元,但净利润同比骤降近80%,至1675.2万好意思元。

公司的成长念念象空间主要来自厄瓜多尔和吉尔吉斯斯坦的国外神志,但这些尚处缔造阶段的矿产神志可能靠近宽限、成本超支、政事风险等多重挑战。

此外,除收入依赖两座矿山外,希尔威还存在较为显著的客户网络风险。招股书露出,遏抑2025年12月31日止9个月,公司前五大客户销售额系数占收入的81.9%。

关于港股上市所募资金,公司规划用于鼓励厄瓜多尔及吉尔吉斯斯坦的神志缔造,收购具有高利润率及长矿山就业年限的大型优质矿产钞票,以及一般企业用途。

✍ 作家丨远处

✍ 裁剪丨Lily ]article_adlist-->往期精彩保举 ]article_adlist-->【IPO速递】融泰药业现款流承压,数字化“卖药”买卖不好作念? ]article_adlist-->【IPO跟踪】首钢朗泽开启招股,将成“港股碳捕集第一股” ]article_adlist-->【IPO跟踪】华为“韬定律”引爆港股半导体,华虹大涨近13% ]article_adlist-->【IPO速递】天辰生物通过港股聆讯:89岁博士“药神”再出山 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

配资炒股门户-实盘平台风控方式解析提示:本文来自互联网,不代表本网站观点。