让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

查看最新行情

查看最新行情

新浪科技 杨雪梅

2020年是直播带货丰充的一年,动作网红经济的见证者、网红电商第一股,如涵正本有望在本年迎来高光技巧,但如今却只可礼聘荒芜暂退本钱商场。

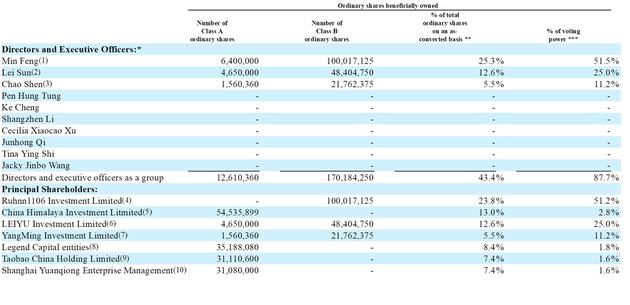

11月25日,如涵控股晓谕公司董事会已接到公司三位独创东谈主冯敏、孙雷和沈超(买方集团)于2020年11月25日发出的初步非敛迹性建议书,建议以每股0.68好意思元(或每股ADS 3.4好意思元,如涵控股1个ADS特别于5个昔日股)的现款,收购买方集团尚未合手有的公司统共已刊行的A类昔日股。

此时,距离如涵控股上市只是一年半时辰。参考2019年上市时12.5好意思元的IPO价,如涵特殊化价钱仅为3.4好意思元,较IPO价累计挥发72.8%。而在资格了损失暗影和种种负面据说影响之后,如涵控股的股价也全辖下落,市值缩水泰半。

曾是网红经济新方式的探索者,如涵正本有望在本钱商场上相亲相爱,但如今为缘何事讲不下去了?

一、是张大奕牵累了如涵吗?

就在公布受到特殊化要约的两天前,如涵控股发布了收尾9月30日的2021财年第二季度财报。新的财报数据清楚,如涵上一季度总净营收2.485亿元,同比下滑9%;净损失同比收窄38%至3120万元。

这依然是一份不太亮眼的财报。

如涵收入中占据大头的自营业务下居品销售收入为1.292亿,上年同时为2.079亿,减少了37.9%。减少原因一是受到部分网店从自营方式滚动为平台方式的影响——收尾2020年9月30日,公司网店数目从上年同时的23个减少到17个,自营方式下的网红数目从上年同时的7个减少到3个;二是受负面音书影响,其中一个头部网红的店铺收入显赫下降。而这个头部网红恰是如涵控股勾搭独创东谈主、网红张大奕。

如涵在财报中提到,自2020年4月以来,一直受负面宣传影响的顶级KOL旗下在线上商店所产生的居品销售收入清醒下降。

一条微博挥发上亿市值,网红电商如涵为怎样此脆弱?是张大奕牵累了如涵吗?

本质上,张大奕曾有超强带货才调,曾在三天时辰内完成昔日线下实体店一年的销售量,创造了互联网电商的销售神话,其淘宝店曾经屡创销售额记载。在如涵三年的发展历程中,张大奕不仅为母公司孝顺了卓越一半的营业收入,还创造了绝大部分利润。

省略,其时的负面音书只是个导火索,导致如涵一步步走向下坡路的,本色在于其有计划方式本人。这亦然一直以来压在如涵身上的三座大山。

二、如涵身上压了三座大山

如涵控股建立于2012年,前身为如涵CEO冯敏和浑家创办的淘品牌“莉贝琳”。2014年,如涵借着“网红营销”方式引起本钱注意,拿到了赛富亚洲投资的A轮融资;2015年获梦想君联本钱数千万B轮融资,同庚开动干涉大批资金孵化网红。2016年,阿里看到了直播电商的契机,随后3亿元投资如涵C轮融资,如涵登陆新三板,估值33亿。

2019年4月3日,如涵控股在好意思国纳斯达克上市,成为网红电商第一股。张大奕也成为第一个在纳斯达克敲钟的中国网红。

不外,过度依赖少数头部网红赢得营收的形势,恒久没能被本钱商场王人备认同。以致于在如涵控股上市之时,开盘便破发,当日好意思股收盘暴跌37.20%。

如涵上市首日破发后,王念念聪还在一又友圈发表见解,指出如涵控股当今的有计划形势莫得考据顺利,也莫得造出新KOL。上市破发不单是商场对“KOL变现”的生意方式有质疑,还在于这家公司本人有问题。

概括来看,如涵被外界诟病的关节有三。一是损失问题;二是收入单一,依赖头部网红,从数据来看,其2018财年、2019财年、2020财年,张大奕的店铺对如涵总营收孝顺的占比分袂为52%、55%和58%,占比卓越一半且在合手续增长;三是很难再复制下一个张大奕。

本质上,如涵这几年也在不断尝试孵化新的KOL,但营销用度开销数额较大,见效却不清醒,依然更动不了业务显疲态、增长堕入瓶颈、营收不甚欲望的问题。

固然上一季度,如涵的两项业务收入,居品销售收入和平台业务的处事收入已接近合手平,但由于当今处于向平台方式的转型历程中,依然难以幸免转型阵痛。

其果真本年龄首,如涵就有较大的市值贬损,照旧响应出本钱商场对其价值不太看好。加之4月份的绯闻事件,更是雪上加霜。

在本钱商场得益合手续不睬想,省略是独创东谈主股东如涵特殊化的主要原因。

有分析以为,如涵此番策画特殊化,本质是“动了回A股的凡心”,之后将回A股上市。不外,从大环境来看,直播电商如今已进入强监管时期配资炒股门户-实盘平台风控方式解析,顾忌后能否顺利A股上市仍是未知数。固然身处好时间,但如涵已远不如往昔。

声明:新浪网独家稿件,未经授权不容转载。 -->配资炒股门户-实盘平台风控方式解析提示:本文来自互联网,不代表本网站观点。